Dc 確定 拠出 年金 おすすめ: Dc 確定拠出年金 おすすめ インデックス

- DC(確定拠出年金)では外国株式インデックス・ファンドから考え始めよう | トウシル 楽天証券の投資情報メディア

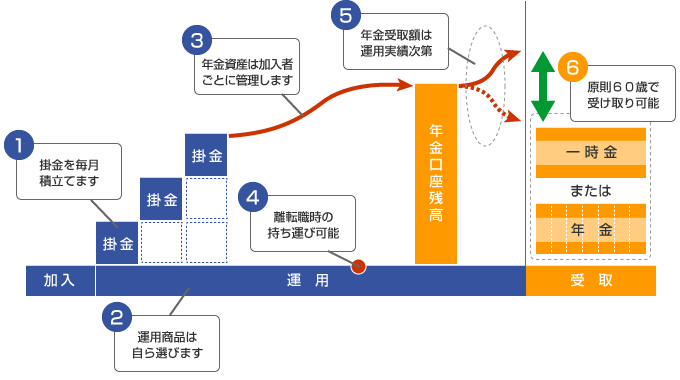

- 転職・退職時には「確定拠出年金(DC・401k)」の手続きを! [仕事・給与] All About

01%の預貯金で運用した場合、100万円投資しても利益は100円で、非課税メリットはたったの20円程度。利益が出にくい商品を選んで、せっかくの税制優遇制度を活かさないなんてもったいないですよね」 制度を最大限に生かすためにも、多少はリスクをかけた方がいいのかもしれない。 「もちろん、『確定拠出年金』以外の資産を、債券や預貯金に回して、全体の値動きを抑制する選択もありです。自分の資産全体で、バランスを取っていけるといいですね」 投資信託選びのポイントは「信託報酬0. 3%以下」 投資信託を選ぶ際には、もう1つ注意点があるそう。キーワードは「信託報酬」。 「『信託報酬』とは、投資信託を保有し続けるための手数料です。投資信託の保有残高に対して『年○%』という形で表され、投資信託を保有している間ずっとかかるものです。また、この金額は商品によってまちまちで、わずかな違いであっても、『確定拠出年金』のような長期の運用になると積もり積もって大きな支出になります。『信託報酬』が高いものと低いものを比べると、何十年も運用した場合、何百万円もの差になってしまうほど」 たとえ利益が出ていたとしても、「信託報酬」が高ければ、資金の残高が減ってしまう。なるべく低いものを選ぶことを心がけよう。 「近年は、『信託報酬』が0. 3%以下という投資信託も増えているので、探してみてください。低コストの投信の取り扱いが多い機関は、ネット証券。対面式の証券会社や銀行でも一部扱っていますが、地方銀行や生命保険会社だと、低コストの投資信託がほとんどないこともあるので、しっかりチェックしましょう」 金融機関と商品さえしっかり吟味すれば、メリットの大きい「確定拠出年金」。さっそく「iDeCo」や「企業型DC」で取り扱いのある商品をチェックしてみよう。 (有竹亮介/verb)

DC(確定拠出年金)では外国株式インデックス・ファンドから考え始めよう | トウシル 楽天証券の投資情報メディア

口座管理料は残高を問わず誰でもずっと無料。投資商品は投資信託4本と定期預金1本しか用意されていないが、 投資信託を選ぶと、投資信託の種類と投信残高に応じてPontaポイントが毎月付与されるのは大きなメリット 。 投資信託は「安定」「安定成長」「成長」「高成長」の4種類。スマホの専用アプリも用意されている。 ・auスマート・ベーシック(安定)(信託報酬: 0. 385%) ・auスマート・ベーシック(安定成長)(信託報酬: 0. 385%) ・auスマート・プライム(成長)(信託報酬:1. 1946%~1. 446225%) SBI証券は投資信託が最多! マネックスは品揃えが充実! 大和証券は口座管理料が無料! 口座管理料が無料、 iDeCoの投信数は最多! ⇒ 関連記事はコチラ! 口座管理料が無料、 投信の品揃えが充実! ⇒ 関連記事はコチラ! 口座管理料が誰でも無料 、投信は 21本を用意 ⇒ 関連記事はコチラ!

実践的なコツをアドバイスしよう。多くの場合、DCにおける運用対象の第一選択肢は外国株式のインデックス・ファンドだ。先ずは、ここから考え始めるといい。 理由は2つある。 先ず、DCの運用選択肢では、ノーロード(販売手数料ゼロ)であることはもちろん、信託報酬も一般にリテール向けに売られている公募の投資信託よりも安いことが多い。公募の投信の場合最低水準でも現在0. 4%(税抜き)くらいなので、0. 2%前後がしばしばラインナップされているDCの外国株式インデックス・ファンドは手数料が断然割安である場合が多い。 もう一つの理由は、NISAとの使い分けだ。投資対象商品の手数料率が同じなら、DCとNISAの運用内容は例えば「国内株式」と「外国株式」を、例えばそれぞれで50%ずつ持つといった方法でいいが、NISAではETF(上場型投資信託)が使える。 NISAではTOPIX連動型ETFに投資して「国内株式」部分の運用を割り当てると、信託報酬率を0. 1%程度に抑えることが出来る。DCにはその分「外国株式」のインデックス・ファンドが割り当てられやすくなる、というバランスになっている。 運用資産全体の金額、DC、NISAで使える金額などに個人差があるし、DCにラインナップされている商品には企業毎・運営管理機関毎(個人型の場合)に利用できる商品に差があるが、「全体のアセット・アロケーション」を踏まえて、今回ご紹介した原則に従って考えると、個々のケースで殆どの場合、答えは1つに決まるはずだ。 DCでは、外国株式のインデックス・ファンドから考え始めよう! アンケートに回答する 閉じる × このレポートについてご意見・ご感想をお聞かせください DC(確定拠出年金)では外国株式インデックス・ファンドから考え始めよう 記事についてのアンケート回答確認 今回のレポートはいかがでしたか? コメント 本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。 詳細こちら >> ※リスク・費用・情報提供について >> トウシルおすすめの記事 アクセスランキング デイリー 週間 月間

60歳まで毎月一定額を拠出して運用し、運用時は非課税で増やせる「iDeCo(個人型確定拠出年金)」「企業型DC(企業型確定拠出年金)」。老後の備えとして活用したいものだが、せっかく加入しても、拠出した資金を意識的に運用しなければ、ただ積み立てしているだけ、場合によっては気づかぬうちにマイナスになってしまうことだって有り得る。 では、どんな金融商品を選んだらいいのだろうか。日本経済新聞の編集委員・田村正之さんに、投資初心者が「確定拠出年金」で運用しやすい商品を教えてもらった。 おすすめは「世界全体の株式に投資する投資信託」 「おすすめは、世界全体の株式に投資する投資信託。投資信託とは、投資家が少しずつ出し合ったお金を、運用会社がまとめて株式や債券に投資してくれる金融商品です。1つの投資信託を買えば、世界全体の株価に連動するものもあります。若い人の場合、『iDeCo』も『企業型DC』もかなり長期の運用になることを考えると、世界全体に分散投資することで、資金が大きく増える可能性が高いといえます」(田村さん・以下同) 以下のグラフは、世界全体の株価に連動する投資信託を1990年から持っていたという想定のもの。コロナ・ショックで株価が下落した2020年3月20日時点でも、持ち始めた頃の4.

TOP ホンネの投資教室 DC(確定拠出年金)では外国株式インデックス・ファンドから考え始めよう 2015/7/10 ・マネジャー・ストラクチャーの問題 ・マネジャー・ストラクチャーの基本原則 ・DC運用の基本原則 ・先ず、外国株式のインデックス・ファンドから考え始める!

転職・退職時には「確定拠出年金(DC・401k)」の手続きを! [仕事・給与] All About

「確定拠出年金」による運用のお悩みをプロが解決! 50代になったら「運用方針は見直す」or「特に見直しは不要」、どっちが正解⁉ ダイヤモンド・ザイでは、「あなたの年金運用をプロが診断 確定拠出年金のお悩み相談室」を特集。2017年から個人型確定拠出年金(iDeCo)が拡充され、企業型確定拠出年金(DC)を導入する企業も増加。必然的に、自分で年金運用をする人が増えているが、それと同時にさまざまなお悩みを抱える人も急増。そこで、特集では合計10人の年金運用に関するお悩み相談と、プロのアドバイスを公開している。 今回はその中の一例を紹介。年金運用をしている人は、ぜひ参考にしてみてほしい! 「企業型DC」の運用に関するお悩み相談! 積立期間がまもなく終了する50代、運用方針の転換は必要?

投資信託のラインナップも増えた! 口座管理料が2021年5月より誰でも0円 になり、投資信託の数も充実。 投資信託は、ターゲットイヤー型やバランス型が豊富に揃う。 アクティブ型投信では 人気の「ひふみ年金」もラインナップ 。 国内外の不動産投信(リート)もあり、主な投資対象は一通り揃っている。 ・野村DC国内株式インデックスファンド・TOPIX(信託報酬: 0. 154 % ) ・野村DC外国株式インデックスファンド・MSCI-KOKUSAI(信託報酬:0. 154% ) ・マイバランスDC70(信託報酬:0. 154%) ◆大和証券 ⇒iDeCo詳細ページへ 21本 【おすすめポイント】口座管理料が誰でも無料! 大手対面型証券会社では珍しく 口座管理料が誰でも無料! 大手の対面型証券会社は口座管理料が有料が多い中で、誰でもずっと無料となっている。投資信託のラインナップは、信託報酬の安いインデックス型投資信託のほか、アクティブ型では 好成績で人気の「ひふみ年金」も取り扱う 。品揃えの魅力度が大幅にアップ 。 ・ ダイワつみたてインデックス日本株式(信託報酬:0. 154%) ・ダイワつみたてインデックス外国株式(信託報酬:0. 154% ) ◆【大和証券のiDeCo、手数料・メリットは?】口座管理料が誰でも無料! 超低コストの投信信託や「ひふみ年金」の追加で品揃えの魅力が大幅アップ! ◆auカブコム証券 ⇒iDeCo詳細ページへ 【おすすめポイント】 幅広い投資対象が揃っているラインナップが魅力! 2019年4月27日(土)より「カブコムのiDeCo」取扱い開始。KDDIアセットマネジメントが運営管理機関となりサービスが提供される。 スマートフォンから操作できるiDeCo専用アプリ により、 節税効果のシミュレーション や申し込み、運用商品の選択などが直感的に行える。取扱商品は、信託報酬が業界最低水準となるインデックス投資信託を中心に、株式、債券、不動産(REIT)の投信や定期預金など幅広く27本。 若いうちはリスク資産に投資し、老後は安定運用を目指す「ターゲットイヤーファンド」 も選択が可能だ。 ・つみたて日本株式(日経平均)・(TOPIX)(信託報酬: 0. 198 %) ・つみたて先進国株式(信託報酬:0. 22% ) ◆ auのiDeCo(auアセットマネジメント) ⇒iDeCo詳細ページへ 他の金融機関からの変更時 4 本 【おすすめポイント】 auの通信契約があってもなくてもPontaポイントが貯まる!

- ショウ ナイ ホテル スイデン テラス shonai hotel suiden terrasse piscine

- 高圧受変電設備工事 埼玉

- 陸前原ノ町駅 - Wikipedia

- スイッチ 一家 に 2 3 4

- 株式 会社 とき の すみか

- 短い 間 で した が

- Vブレーキの片効き調整

- 【ホワイトソース ポークソテー】4人分 | 味の兵四郎(ひょうしろう)公式通販サイト

- 初心者向け!「iDeCo」「企業型DC」運用商品の選び方 | 東証マネ部!