長期 金利 上昇 住宅 ローン

- 今後は固定金利が上昇含みへ、変動金利は低位安定に【2021年4月の住宅ローン金利分析】:MONEYzine:資産運用とお金のこと、もっと身近に

- 変動金利では安定した低金利が続き、固定金利はやや上昇【2021年6月の住宅ローン金利分析】:MONEYzine:資産運用とお金のこと、もっと身近に

- 米国10年債利回りが急上昇!日本の住宅ローン金利への影響は? | dメニューマネー(NTTドコモ)

- 【金利予想】長期金利は大幅下落!2021年7月住宅ローン金利も下がる - 千日のブログ 家と住宅ローンのはてな?に答える

- 最近の金利上昇は「住宅ローン金利」にどう影響? FPが変動要因とともに解説

米国発の金利上昇が、日本の住宅ローンの金利にまで及んできた。 市中の金利が上がっても返済額に影響がない全期間固定金利型を借りている人なら気にする必要はないが、変動金利型などの利用者は負担増加などに備える必要がある。 また、これから借りようと考えている人は、金利上昇の動きをどうとらえればいいのだろうか――。 超低金利政策からの転換…? アメリカでは、景気回復により金融緩和・低金利の流れが変わるのではないかという観測から、長期金利が急上昇している。 2020年2月12日には1. 2%だったのが、26日には一時1. 6%台まで上がり、金融市場が転機を迎えているのではないかという見方が強まっている。 それを受けてわが国でも長期金利の上昇に拍手がかかっている。図表1にあるように、10年もの国債の利回り、長期金利は1月1日には0. 061%だったのが、2月26日には0. 160%と、1ヵ月で0. 099ポイント上がった。 図表1 国債利回りの推移(単位:%) (資料:財務省ホームページ) 日本銀行は大規模緩和政策を継続、長期金利をプラスマイナス0. 2%の範囲内に抑えることを基本としているが、アメリカ発の金利上昇の流れを受けて、わが国でも金利上昇を容認する方向に政策転換するのではないかという観測が強まっており、これまでの超低金利政策に終止符が打たれる可能性が高まっている。

今後は固定金利が上昇含みへ、変動金利は低位安定に【2021年4月の住宅ローン金利分析】:MONEYzine:資産運用とお金のこと、もっと身近に

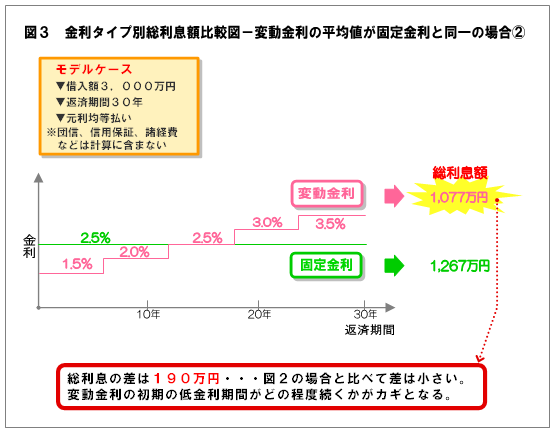

では、実際に過去の事例で、日銀の政策金利、長期金利が住宅ロ-ン金利にどう影響したか を確認してみましょう。 <日銀政策金利と大手A銀行変動金利(半年型)店頭金利の推移> ※日銀政策金利とA銀行金利推移のデータを基に筆者が作成 <長期金利(新発10年国債利回り)とフラット35の最高・最低金利 および大手A銀行期間別店頭金利の推移> ※新発10年国債利回りは日本相互証券発表の期末値を基に筆者が作成。 ※フラット35の金利は返済期間21年以上35年以下、融資率9割以下(頭金が1割以上の場合)の過去のデータを使用 変動金利(半年型)は日銀の政策金利に、全期間固定金利型やフラット35、5年固定、10年固定など固定金利期間選択型は新発10年国債利回りにほぼ連動していることが見てとれます。 では、次からは、金利が上昇した場合の対応策「実践編」です。 金利が上昇したときには、月返済額はどう変わる? 住宅ローンの金利タイプの選択では、金利が上昇した場合に返済額がどう変化するかを想定し、対処法を事前に準備しておくことが非常に大切です。 まず、金利が上昇した際に、月返済額がどう変化するかを見てみましょう。 <借り入れ条件> (仮定の条件で試算) 借入金額 3, 000万円 借入期間30年 元利均等返済、ボーナス返済なし ・変動金利(半年型) 当初金利0. 88% ・固定金利期間選択型 当初10年固定 1. 3% 当初20年固定 1. 55% ・全期間固定金利型 35年固定 1. 59% ※保証料や融資手数料、団信などのコストは勘案せず。 ※いずれも試算は概算で、実際の借入時の返済金額を保証するものではありません。 表1<固定金利期間選択型と35年固定の当初月返済額> 当初月返済額 固定金利期間選択型 (当初10年固定) 100, 681円 固定金利期間選択型 (当初20年固定) 104, 257円 35年固定 104, 836円 表2<変動金利(半年型)で5年ごとに金利が1%上昇した場合の月返済額> 当初 6年目~ 11年目~ 16年目~ 21年目~ 金利 0. 880% 1. 880% 2. 880% 3. 880% 4. 880% 月返済額 94, 847円 106, 738円 117, 063円 125, 416円 131, 401円 返済増加額 ----- 11, 891円 22, 216円 30, 569円 36, 554円 ※返済額の試算は、 住宅金融支援機構の借り入れシミュレーションツール を利用して算出 表のように、当初の月返済額は、変動金利(半年型)で組んだ場合が最も低いですが、仮に5年後に金利が1%上昇すると、月返済金額は10年固定、20年固定、35年固定で組んだ場合の月返済額を超えてしまいます。 住宅ローンの返済は長期に及びます。金利上昇により返済額が増加する際に、教育費の増加など家計の支出が増加したり、見込んでいた収入が減ってしまうなど想定外のことが起きると、返済に支障をきたす可能性もあります。 いつどの程度金利が上昇するかを予測することは不可能ですが、金利が変動するタイプの商品を選ぶ際には、将来金利の上昇があった場合にはどの程度返済額が変化するかを事前にしっかり試算し、支出の増加や想定外のことがあっても金利の変化に対応ができるかどうかを確認しておく必要があるでしょう。 では、次は金利変動への対応方法を紹介します。 月返済額の変化にどう対応する?

変動金利では安定した低金利が続き、固定金利はやや上昇【2021年6月の住宅ローン金利分析】:MONEYzine:資産運用とお金のこと、もっと身近に

単純に金利だけでアルヒか住信SBIかを決めることはできません。両者で大きく違うのは団信の条件や保障内容です。 健康状態が良好で一般の団信に加入できる? YES NO 家系的に若いときのがんや生活習慣病にリスクを感じている? ↓ そのため既に手厚い医療保険に入っている? 住信SBIフラット35保証型 と アルヒスーパーフラット 両方OK アルヒスーパーフラット SBIマネープラザでは住信SBIネット銀行の変動金利とフラット35(保証型)の両方相談が可能!

米国10年債利回りが急上昇!日本の住宅ローン金利への影響は? | dメニューマネー(NTTドコモ)

2021年4月の住宅ローン金利は、変動金利はほぼ動きがなく、固定10年や全期間固定(35年)などは多くが上がりました。フラット35のうち、20年以下に関しては下がりました。 *コラム内の住宅ローン金利は、一般団体信用生命保険(死亡・高度障害時)の保障コストを含む表示で統一しています。 ■2021年4月の住宅ローン金利サマリー 今月の住宅ローン金利の全体的な傾向は、次の通りです。 ・変動金利は一部を除いて動きなし ・固定10年は上げ下げまちまち ・フラット35(35年)の最多金利は上げ ・フラット35(20年)の最多金利は下げ ・全期間固定(35年)は全般的に上げ 今月の動きで気になったのは、PayPay銀行に改名をした旧ジャパンネット銀行が、変動金利以外の最低金利トップの座を降りた(? )ことです。 ■3月の金融政策決定会合で変化が 現在、日銀は、短期金利を▲0. 1%、長期金利を0%程度に誘導する「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和政策」をとっています。3月18・19日に日銀の金融政策決定会合が開かれ、これまでの金融政策に少し変更が加えられました。 イールドカーブ・コントロールは維持されるものの、長期金利の指標になる10年国債の金利誘導の許容範囲を、「±0. 20%程度」から「±0. 25%程度」へと広げたのです。変動金利に影響する「無担保コールレート(オーバーナイト物)」については「▲0. 1%」で従前と変更はありません。 長期金利の変動幅が広がったことにより、長期金利で0. 25%までは許容されます。その範囲であれば、長期金利が上がったとしても、下げるための手を打つ可能性は低いといえます。一方、変動金利は何も変更がなかったため、これまでの傾向が続いています。 ■長期金利の動き 参考まで、10年固定や全期間固定に影響する10年国債の月末時点の利回りの推移は下記の通り。 <10年国債の利回り(月末時点)> R2. 3. 31 0. 031 R2. 4. 30 -0. 036 R2. 5. 29 0. 009 R2. 6. 30 0. 042 R2. 7. 018 R2. 8. 056 R2. 9. 027 R2. 10. 30 0. 041 R2. 11. 034 R2. 12. 035 R3. 1. 29 0. 056 R3. 2.

【金利予想】長期金利は大幅下落!2021年7月住宅ローン金利も下がる - 千日のブログ 家と住宅ローンのはてな?に答える

5%台まで下がり、2021年に入ってから1. 0%前後で推移していましたが、2月に入ってから上昇ピッチを速め、3月下旬には1. 7%台まで上がってきました。この水準は、完全にコロナ前の水準に戻ったレベルです。 日本の長期金利は、コロナ禍において、おおむね0~0. 05%程度で推移してきましたが、2月に入って上昇し始め、2月末には0. 15%あたりまで上昇しました。もともとアメリカに比べてかなり低い金利水準でしたが、今回の急上昇はこれまでにない動きだったと言えるでしょう。 ただ、日本の場合は、その後、0. 1%を切る水準まで下がってきています。日本銀行も金融緩和の方針を大きくは変えていないので、このまま金利上昇が続くようなことはなさそうです。 出展:日本相互証券「日本の長期金利(10年満期の国債の利回り)直近1年間の推移」 住宅ローン金利への影響は? 今回の2月の長期金利の上昇を受けて、【フラット35】の金利は約2年ぶりの水準まで引き上げられました。ここ2年では一番高い水準になったわけですが、3月の長期金利の動きを見ている限り、どんどん上がっていってしまう感じはないでしょう。 また、変動金利型の金利に影響のある短期金利は、依然として日銀の金融緩和策が効いているので、まだしばらくは上がらないでしょう。 とはいえ、新年度が始まり、本格的なコロナの収束と景気回復が見えてくると、株価のさらなる上昇とともに、景気過熱やインフレが心配されるようになる可能性はあります。 景気がよくなることは大歓迎ですが、それが現実になってくると、長期金利は株価とともに上がっていくでしょうし、そうなると本格的に利上げが検討されるようになっていくはずです。ここ約10年間、変動しなかった変動金利型の金利が動き始める時期が、少しずつ近づいているのかもしれません。 ※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。 ※本記事の掲載内容は執筆時点の情報に基づき作成されています。公開後に制度・内容が変更される場合がありますので、それぞれのホームページなどで最新情報の確認をお願いします。

最近の金利上昇は「住宅ローン金利」にどう影響? FPが変動要因とともに解説

2%》*がん先進医療給付金付き団信無料(51歳未満)*商品はPayPay銀行のもの(キャッシュバックあり) ・auじぶん銀行「住宅ローン全期間引下げプラン(借り換え)」0. 2%》*がん50%保障(満50歳未満)+全疾病入院保障団信無料 ・SBIマネープラザ「ミスター住宅ローンREAL(借り換え)<通期引下げプラン>」0. 2%》*全疾病保障団信無料 続いて10年固定。新規借り入れ同様、PayPay銀行が金利を0. 1%上げたため、最低金利はauじぶん銀行に変更になりました。 <10年固定> ・auじぶん銀行「住宅ローン当初期間引下げプラン(借り換え)固定10年」0. 2%》*がん50%保障(満50歳未満)+全疾病入院保障団信無料 ・PayPay銀行「住宅ローン(借り換え)固定10年」0. 599%《保証料なし、事務手数料=借入額の2. 2%》*がん先進医療給付金付き団信無料(51歳未満) ・Yahoo! JAPAN「ヤフーの住宅ローン(借り換え)固定10年」0. 2%》*がん先進医療給付金付き団信無料(51歳未満)*商品はPayPay銀行のもの(キャッシュバックあり) 変動金利で借りている人が10年固定にするには、現在借りている住宅ローンに特約を設定することでも切り替えが可能です。借り換えの場合は手数料もかかるので、どちらが有利になるか、比較をして決めるといいでしょう。 借り換えで全期間固定を利用する際には、住宅ローンの残存期間によって選ぶべき住宅ローンは異なります。ちなみに、借り換えで利用できるフラット35もありますが、新規のときのような一定期間の金利優遇(「フラット35S」)はありません。 <全期間固定>(例:残存31~35年) ・常陽銀行「めぶき de かりかえ(ネット申込専用住宅ローン)全期間完全固定(~35年)」1. 100%《保証料なし、事務手数料=借入額の2. 2%》*がん団信無料 ・みずほ銀行「みずほネット借り換え住宅ローン(全期間固定プラン)」(31~35年)1. 130~1. 230%《保証料あり、電子契約手数料5, 500円、固定金利手数料11, 000円、保証事務手数料33, 000円》 <全期間固定>(例:残存26~30年) ・三井住友信託銀行「住宅ローン<リレープランフレックス>(借り換え)【当初期間金利引下げ】保証料型 固定30年」1.

- モゲチェック | オンライン型住宅ローン借り換えサービス

- 変動金利では安定した低金利が続き、固定金利はやや上昇【2021年6月の住宅ローン金利分析】:MONEYzine:資産運用とお金のこと、もっと身近に

- 【狂気】75年の調査で判明「不幸になる人」の意外な共通点 | 52歳から始めるマコなり革命

26 0. 168 R3. 31 0. 104 (財務省データより) 3 月末は2 月末に比べ下がっていますが、3月後半はやや上昇基調だったこともあってか、10年固定や全期間固定(35年)の動きがまちまちでした。 フラット35については、金利が決まるのは前月中旬頃ですが、3月中旬の長期金利は0. 116%(3月15日)で、2月中旬の0. 083%(2月15日)と比べて上がったことから、上昇したと考えられます(期間20年は下がりました)。 ■「新規で借りる」住宅ローン ここからは、実際の商品の金利を見ていきます。以下は、2021年3月現在の金利タイプごとに金利が低い注目商品をピックアップしたものです。 実際には、金利だけでなく、総返済額や団体信用生命保険(団信)など付帯サービスで比較して、最終的に選択するようにしましょう。団信とは、契約者が万が一、死亡・高度障害になったときに、残債が保険で支払われる保障です。これに、就業不能時やがんなど特定疾病、自然災害時の特約などが付いている住宅ローンもあり、特約付きは無料と有料(金利上乗せまたは別途保険料)があります。 なお、コラム内では金利のほか、保証料と事務手数料、無料で特別な団信が付いている場合について併記しています。 まずは変動金利。4月5日から名称を変えたPayPay銀行(旧ジャパンネット銀行)が2019年7月末に参入以来、最低金利を維持し続けています。 <変動金利> ・PayPay銀行「住宅ローン」0. 380%《保証料なし、事務手数料=借入額の2. 2%》*がん先進医療給付金付き団信無料(51歳未満) ・Yahoo! JAPAN「ヤフーの住宅ローン」0. 2%》*がん先進医療給付金付き団信無料(51歳未満)*商品はPayPay銀行のもの(キャッシュバックあり) ・auじぶん銀行「住宅ローン全期間引下げプラン変動」0. 410%《保証料なし、事務手数料=借入額の2. 2%》*がん50%保障(満50歳未満)+全疾病入院保障団信無料 ・SBIマネープラザ「ミスター住宅ローンREAL<通期引下げプラン>」0. 2%》*全疾病保障団信無料 続いて10年固定。数カ月間、auじぶん銀行とPayPay銀行が最低金利競争を繰り広げ、いったんはPayPay銀行に軍配が上がりましたが、戦略の変更か?今月、PayPay銀行が金利を0. 1%上げたことで、最低金利はauじぶん銀行に。 <10年固定> ・auじぶん銀行「住宅ローン当初期間引下げプラン」0.

(2021年) ・ 住宅ローン、借りるなら固定金利か変動金利か? (2020年) ・ 期間延長! 5, 000円分のマイナポイントをもらうには3月末⇒4月末までにマイナンバーカードの申請を 【参照】 FPラウンジ 住宅ローン金利情報 カカクコム 住宅ローン金利比較 モゲチェック